Plazo para la indemnización del seguro de fallecimiento: cómo funciona en 2026

Ante la pérdida de un ser querido, la cuestión del plazo de indemnización y del pago del seguro de fallecimiento suele convertirse en prioritaria. Este artículo describe, con precisión y ejemplos concretos, los pasos administrativos, los documentos indispensables y los recursos posibles para acelerar el procedimiento. Presenta a una familia ficticia, la familia Martin, para ilustrar las situaciones habituales y los errores a evitar. La información integra las normas legales y las prácticas observadas en 2026, ofreciendo además consejos prácticos para preparar un expediente sólido y limitar los retrasos en la reclamación. Finalmente, se sugieren recursos y enlaces útiles para profundizar en puntos específicos relacionados con el seguro de préstamo o la gestión de las exclusiones.

- Puntos clave : plazo legal indicativo de 30 días a partir del expediente completo para el pago.

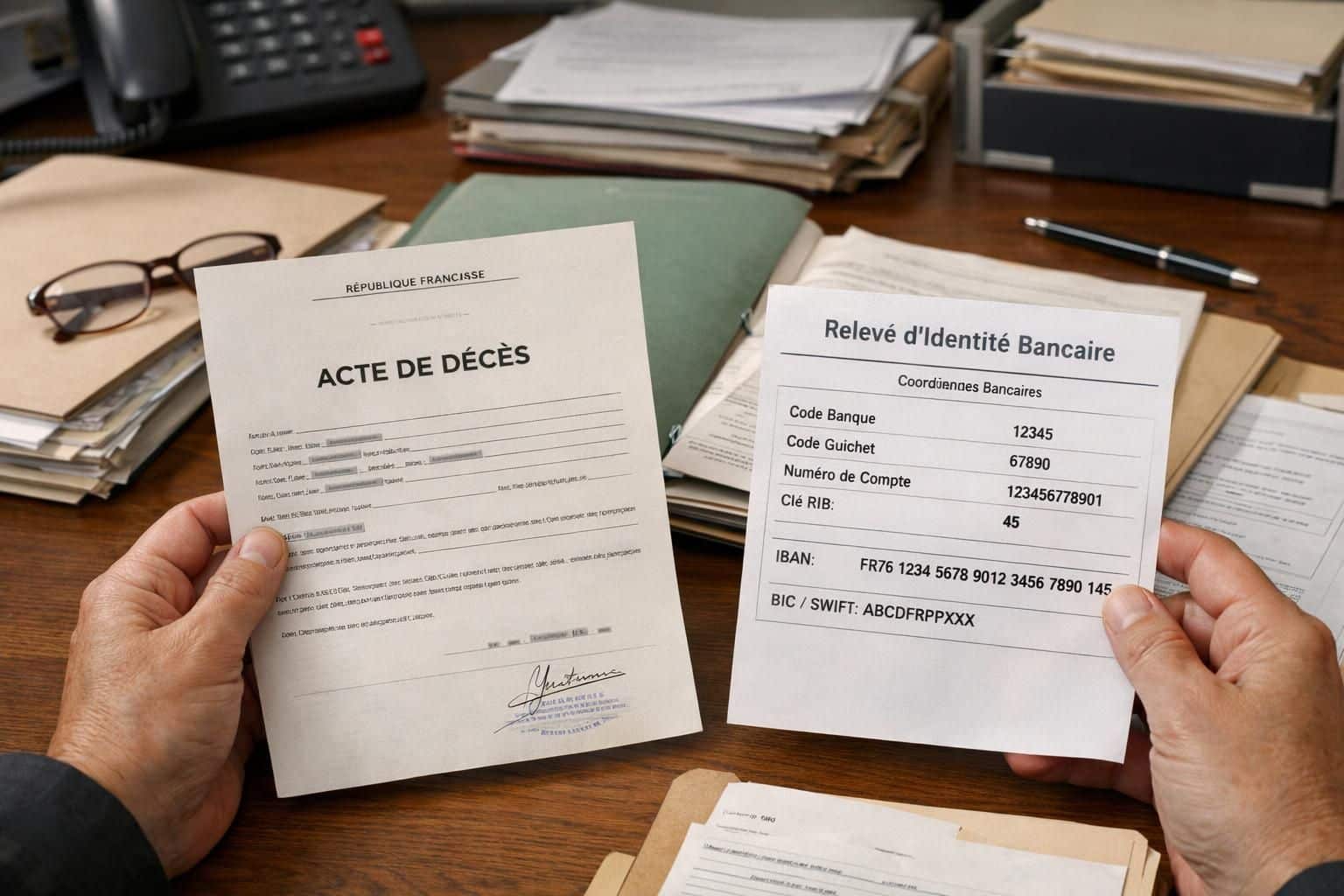

- Documentos esenciales : certificado de defunción, contrato, RIB, documento de identidad de los beneficiarios.

- Procedimiento : el trámite de indemnización comienza desde la recepción de un expediente completo; la falta de justificantes es la principal causa de retraso.

- Recursos : reclamar por escrito y luego acudir al mediador, posibles intereses legales tras 30 días.

- Consejo : comprobar y actualizar regularmente la cláusula beneficiaria para evitar bloqueos.

Sommaire :

Plazo de pago del capital por fallecimiento de su seguro de fallecimiento en 2026

El primer paso para entender el plazo de indemnización consiste en distinguir el punto de partida del cálculo temporal. En la práctica, el contador comienza únicamente cuando la aseguradora ha recibido un expediente completo. Para la familia Martin, cuyo padre falleció de forma repentina, eso significa que la recepción oficial del certificado de defunción, del contrato y de los documentos de identidad desencadenó el procedimiento.

El marco legal y contractual exige que la aseguradora examine los documentos y verifique la ausencia de exclusiones. En 2026, la práctica más habitual es un plazo indicativo de 30 días tras la recepción de los justificantes para proceder al pago. Este lapso incluye el análisis de los documentos, la verificación de la cláusula beneficiaria y la comprobación de eventuales exclusiones relacionadas con el contrato. Si se solicitan elementos complementarios, el plazo se prolonga de forma natural.

En casos particulares, la normativa prevé plazos distintos. Por ejemplo, para las prestaciones abonadas por la Seguridad Social, los beneficiarios prioritarios disponen de un mes para formular su solicitud, mientras que otros beneficiarios no prioritarios pueden tener hasta dos años según las reglas aplicables. Para el seguro individual privado, la duración depende a menudo de las cláusulas del contrato y de los intercambios entre la aseguradora y los derechosacientes.

Un escenario frecuente: la aseguradora detecta una cláusula de carencia para ciertas causas de fallecimiento (por ejemplo, suicidio en los dos primeros años). A la familia Martin se le informó de una verificación complementaria sobre la causa del fallecimiento, lo que provocó una espera adicional. En cambio, si el fallecimiento es claramente accidental y está cubierto por una garantía «accidente», el pago a veces puede acelerarse, y algunas aseguradoras liberan un anticipo en 48 horas para gastos urgentes.

Es esencial señalar que la rapidez del pago suele estar ligada a la calidad de los documentos remitidos. Una fotocopia ilegible de un documento de identidad, un RIB faltante o una cláusula beneficiaria ambigua son motivos frecuentes de bloqueo. Para la familia Martin, la corrección rápida de una fotocopia ilegible permitió reactivar el procedimiento y obtener el pago principal dentro del plazo legal. Esta experiencia ilustra la importancia de una preparación rigurosa de los documentos para limitar los plazos y conseguir una indemnización por fallecimiento eficaz.

Idea final: para asegurar un pago fluido, procure reunir desde el inicio todos los justificantes solicitados y aclarar la cláusula beneficiaria.

Cómo funciona el pago del seguro de fallecimiento: etapas, documentos y verificaciones

El procedimiento de indemnización se organiza en torno a etapas simples pero estrictas. Primero, la declaración del siniestro ante la aseguradora. Después, la transmisión de los documentos del seguro de fallecimiento requeridos. Finalmente, la instrucción del expediente y el posible pago. Cada fase merece precauciones para limitar los riesgos de plazos adicionales.

Etapas detalladas del procedimiento

1) Declaración: la reclamación del seguro se realiza por teléfono, correo o área de cliente. Se recomienda enviar una carta o un mensaje seguro para conservar un rastro.

2) Constitución del expediente: aportar el certificado de defunción, una copia del contrato, la prueba de identidad de los beneficiarios y un RIB para el pago. Según los contratos, pueden solicitarse justificantes complementarios (certificado médico, informe de autopsia, etc.).

3) Control: la aseguradora verifica la conformidad y el alcance de la garantía, observando especialmente si la causa del fallecimiento entra en las exclusiones.

4) Decisión y pago: al recibir el expediente completo, el pago del seguro de fallecimiento se realiza generalmente en 30 días, salvo motivo válido de prórroga.

Tabla práctica de documentos y plazos

| Document | Pourquoi | Délai d’instruction typique |

|---|---|---|

| Acte de décès | Preuve du décès | 1 à 7 jours |

| Contrat d’assurance | Permet d’identifier garanties et bénéficiaires | 2 à 14 jours |

| Pièce d’identité du bénéficiaire | Justifie l’identité pour le versement | 1 à 7 jours |

| RIB | Coordonnées bancaires pour le virement | 1 à 3 jours |

Ejemplo concreto: la viuda de un asegurado envió estos documentos en versión digital. La aseguradora confirmó la recepción e indicó el número de expediente. El pago se efectuó en dos semanas. Este caso ilustra cuánto facilita la digitalización la transmisión y reduce los plazos de control.

Para entender mejor la activación de garantías vinculadas a créditos inmobiliarios, es útil consultar recursos especializados. Por ejemplo, una guía explica con detalle cómo se activa el seguro de préstamo, lo cual es pertinente si el capital por fallecimiento debe saldar un préstamo.

Por último, algunas aseguradoras ofrecen anticipos o desconsolidaciones parciales para ayudar a la familia de inmediato. Estos anticipos suelen exigir un compromiso por escrito y la rápida transmisión de los documentos esenciales.

Idea final: una ficha de seguimiento desde el envío de los documentos reduce considerablemente las incertidumbres y acelera el pago.

Retrasos, reclamaciones de seguros y recursos: qué hacer si el pago se demora

Un plazo no respetado puede crear una precariedad financiera importante. Por ello es crucial conocer los pasos de la reclamación y los medios legales de presión. El caso de la familia Martin, que sufrió un retraso debido a un documento faltante, ilustra la eficacia de una actuación estructurada y registrada.

Acciones inmediatas en caso de retraso

1) Verificar la recepción: confirmar que la aseguradora ha acusado recibo del expediente. Conservar el acuse o la captura de pantalla del formulario enviado.

2) Requerir por escrito: remitir un recordatorio breve y factual indicando la fecha de envío, la referencia del expediente y el documento posiblemente faltante.

3) Solicitar un plazo de tratamiento por escrito: esta petición formaliza la situación y sirve de base en caso de recurso.

Recursos e indemnizaciones

La legislación y la jurisprudencia a veces imponen sanciones cuando la aseguradora excede un plazo razonable. Tras 30 días desde la recepción de un expediente completo, pueden devengarse intereses legales. En caso de denegación del pago, existen vías: recurso amistoso, mediación y, si es necesario, acción judicial.

Una guía práctica sobre los recursos en caso de denegación detalla los pasos a seguir y los documentos a aportar para impugnar una decisión desfavorable. Es útil consultar una fuente especializada para preparar un expediente sólido: los recursos en caso de denegación del seguro de préstamo.

Lista de errores frecuentes a evitar:

- Enviar documentos ilegibles o incompletos.

- Omitir la referencia del contrato o el número de expediente.

- Reclamar sin prueba escrita o sin conservar un acuse.

Además de la reclamación por escrito, la presentación al mediador del seguro sigue siendo un paso eficaz antes de emprender un procedimiento judicial. El mediador examina el expediente y puede proponer una solución amistosa. La mediación suele ser más rápida y menos costosa que un juicio.

Herramienta práctica: para estimar el importe de los intereses en caso de retraso o cuantificar el impacto de un plazo, utilizar un simulador permite aportar un marco numérico en la reclamación formal.

Calculadora: plazo e indemnización (intereses legales estimados)

Calcule el impacto de un retraso: introduzca el importe del capital y el número de días de retraso para estimar los intereses legales aplicables en Francia. (Hipótesis: intereses simples, base 365 días — modifique la tasa si es necesario.)

Idea final: documente cada paso, conserva las pruebas y no dude en recurrir al mediador si la respuesta se demora.

Seguro de fallecimiento y seguro de vida: diferencias, fiscalidad y consecuencias en el plazo de indemnización

La confusión entre seguro de fallecimiento y seguro de vida es frecuente y puede afectar la comprensión del plazo de indemnización. Es importante distinguir finalidades y mecanismos para anticipar el tratamiento del expediente.

El seguro de fallecimiento tiene como objetivo principal garantizar un capital o una renta a los beneficiarios en el momento del fallecimiento. Su objetivo es esencialmente protector, no de ahorro. En cambio, el seguro de vida suele concebirse como un producto de ahorro y transmisión, con reglas fiscales específicas. Ambos contratos obedecen procedimientos de pago distintos y a plazos que pueden variar en función de la naturaleza jurídica del contrato y de los beneficiarios designados.

Por ejemplo, en un seguro de vida, los beneficiarios a veces deben aportar elementos complementarios para establecer el derecho a la prima (prueba de vínculo, fechas, etc.), lo que puede prolongar la instrucción. En el caso de un seguro de fallecimiento vinculado a un crédito inmobiliario, la aseguradora también verifica que la garantía se aplique para saldar el préstamo. Existen recursos que explican los mecanismos específicos del seguro de préstamo y las garantías indispensables: guía completa sobre el seguro de préstamo inmobiliario.

Fiscalmente, los capitales abonados en concepto de seguro de fallecimiento pueden, bajo condiciones, beneficiarse de un régimen favorable, pero la situación varía según el vínculo de parentesco y la fecha de suscripción. Se recomienda anticipar estos aspectos al redactar la cláusula beneficiaria para evitar complicaciones y retrasos adicionales en el pago.

Caso práctico: Luc, titular de un contrato de seguro de vida transmitido a sus dos hijos, omitió actualizar la cláusula beneficiaria tras un divorcio. El banco y la aseguradora tuvieron que llevar a cabo una verificación adicional, demorando el pago. Este tipo de ejemplo muestra que una actualización regular evita bloqueos costosos.

Por último, la existencia de un seguro vinculado a un préstamo suele imponer formalidades adicionales para establecer el importe a reembolsar al prestamista antes del pago del excedente a los beneficiarios. Estas etapas pueden prolongar el plazo, pero son necesarias para garantizar la regularidad del pago y el cumplimiento de las obligaciones contractuales.

Idea final: una buena distinción entre productos y una cláusula beneficiaria clara son palancas potentes para reducir los plazos y asegurar el pago.

Puntos a verificar antes de firmar y escenarios prácticos para acelerar la indemnización por fallecimiento

Antes de la suscripción, es indispensable controlar varios elementos para evitar que sus allegados encuentren dificultades durante la reclamación. Estas comprobaciones reducen la probabilidad de un bloqueo administrativo y facilitan el procedimiento de indemnización.

Checklist útil antes de firmar

– Verificar que el importe garantizado se ajuste a las necesidades reales (préstamos pendientes, cargas, proyectos de los allegados).

– Confirmar la duración de la cobertura: un seguro temporal debe cubrir el periodo de riesgo (por ejemplo, la duración del préstamo inmobiliario).

– Examinar las exclusiones y los plazos de carencia que podrían aplicarse en caso de enfermedad o suicidio.

– Asegurarse de que la cláusula beneficiaria esté redactada de forma precisa y actualizada regularmente.

– Verificar las modalidades de pago y las condiciones de rescate para mantener flexibilidad.

Guías especializadas permiten profundizar en estos puntos, especialmente en lo que respecta a los plazos de carencia que suelen influir en la apertura de las garantías: los plazos de carencia en el seguro de préstamo.

Escenarios prácticos

Escenario A: fallecimiento accidental de un tomador, expediente completo remitido. Resultado: pago rápido, a veces anticipo disponible para cubrir gastos inmediatos.

Escenario B: fallecimiento durante el periodo de carencia. Resultado: denegación temporal o instrucción minuciosa, requiriéndose documentos médicos, lo que prolonga el plazo.

Escenario C: cláusula beneficiaria ambigua. Resultado: conflicto entre herederos, posible bloqueo judicial, plazo muy alargado hasta su resolución.

Para cada una de estas situaciones, medidas sencillas reducen los plazos: conservar una copia electrónica del contrato, notificar a sus allegados la ubicación de los documentos, actualizar la cláusula beneficiaria y mantener una lista de los números de póliza y de los contactos de la aseguradora.

Idea final: anticipar y organizar sus documentos es la mejor garantía para que el procedimiento sea rápido y sereno para sus beneficiarios.

¿Cuál es el plazo legal para el pago del seguro de fallecimiento?

En general, la aseguradora apunta a efectuar el pago en un plazo de 30 días a contar desde la recepción de un expediente completo. Este plazo puede prolongarse si se requieren documentos complementarios o si debe examinarse una exclusión.

¿Qué hacer en caso de retraso o denegación?

Conserve todas las pruebas de envío, reclame por escrito indicando la referencia del expediente, y luego acuda al mediador antes de considerar una acción judicial. Pueden devengarse intereses tras 30 días si el retraso no está justificado.

¿Qué documentos aportar para una reclamación del seguro de fallecimiento?

Los documentos habituales son: certificado de defunción, copia del contrato, documentos de identidad de los beneficiarios y RIB. Según los casos, pueden solicitarse un certificado médico u otros justificantes.

¿El seguro de fallecimiento cubre el reembolso de un préstamo inmobiliario?

Sí, si el contrato incluye una garantía de prestatario. Es esencial verificar las cláusulas e informar al banco; una guía completa sobre el seguro de préstamo explica estos mecanismos en detalle.

{kind=link}