Sumérjase en una guía clara y práctica para abordar con tranquilidad las condiciones generales de un seguro de préstamo. Ante un contrato denso y a menudo redactado en un lenguaje jurídico, es fácil pasar por alto información determinante: exclusiones, periodos de carencia, modalidades de indemnización o incluso obligaciones declarativas. El recorrido de una prestataria ficticia, Claire, servirá de hilo conductor para ilustrar cada etapa —desde la firma del contrato hasta la gestión de un siniestro— con el fin de mostrar, mediante ejemplos concretos, cómo evitar las trampas y optimizar la cobertura según su situación personal. Este texto pone énfasis en los elementos a examinar cuando se contempla un préstamo inmobiliario, en la manera de comparar las ofertas y en los trámites a prever si se desea delegar el seguro o impugnar una decisión del asegurador.

Este dossier se apoya en buenas prácticas actuales del mercado y remite a recursos útiles para profundizar ciertos puntos técnicos. Explica también el papel del banco y del corredor, los criterios para elegir un seguro adecuado, y presenta casos concretos —por ejemplo, cómo una enfermedad preexistente o un cambio profesional puede afectar a una indemnización. El tono se mantiene descriptivo y entusiasta para incitar a la vigilancia sin alarmar, valorando el conocimiento como herramienta de protección financiera.

Sommaire :

Por qué leer atentamente las condiciones generales del seguro de préstamo

La primera sección describe por qué el documento de las condiciones generales merece una lectura detenida. Al contratar un préstamo inmobiliario, más del 90 % de los prestatarios toman un seguro de préstamo, pero muchos firman sin comprender verdaderamente los compromisos asumidos. Las condiciones generales fijan el marco contractual: definen las garantías (fallecimiento, invalidez, incapacidad laboral, pérdida de empleo), pero también las exclusiones, los periodos de carencia y las modalidades prácticas de declaración de un siniestro. Comprender estos elementos desde el principio evita sorpresas financieras posteriores.

Para ilustrar, Claire, compradora por primera vez, descubre en una cita que su contrato contiene una exclusión relacionada con una práctica deportiva que practica regularmente. Esta cláusula, pasada por alto, podría comprometer una cobertura en caso de accidente. Al comparar los contratos y formular preguntas precisas, evita suscribir una opción inadecuada.

Las consecuencias de una lectura superficial

Firmar sin examinar los términos puede conducir a denegaciones de indemnización. Por ejemplo, un periodo de carencia no respetado impide cualquier cobertura durante un plazo definido tras la suscripción. Algunas pólizas también prevén exclusiones por enfermedades preexistentes o por eventos ocurridos en circunstancias particulares —como un accidente relacionado con una actividad profesional de riesgo. En caso de litigio, el punto de partida de la discusión es siempre el texto de las condiciones generales.

Cómo abordar el documento de forma práctica

Adoptar un método estructurado facilita la lectura: empezar por identificar las definiciones, luego listar las garantías, anotar las exclusiones y finalmente destacar las obligaciones del asegurado. Se puede completar una ficha sintética para cada oferta a fin de comparar fácilmente los elementos clave. A los prestatarios les resultará útil consultar recursos prácticos para saber qué preguntas plantear en el momento de la suscripción, por ejemplo sobre los trámites a seguir para hacer valer la competencia.

Para profundizar las etapas que preceden y siguen a la suscripción, hay un recurso práctico disponible sobre los pasos clave para suscribir un seguro de préstamo, que ayuda a estructurar sus solicitudes ante los aseguradores.

En resumen, una lectura atenta transforma un documento oscuro en una herramienta de prevención y de control del riesgo financiero.

Descifrar las garantías y las exclusiones en las condiciones generales del seguro de préstamo

Esta sección se centra en el análisis detallado de las garantías y las exclusiones. Las garantías constituyen el corazón del contrato: precisan lo que será cubierto (capital pendiente o cuotas), en qué condiciones y durante qué duración. Típicamente, un contrato cubrirá el fallecimiento y la pérdida total y irreversible de autonomía (PTIA), la garantía de invalidez permanente total o parcial, así como la incapacidad temporal de trabajo. Es crucial verificar las definiciones exactas de estas nociones en las condiciones generales, ya que varían de un asegurador a otro.

Las exclusiones, por su parte, limitan el alcance de la cobertura. Pueden ser generales (actos voluntarios, guerra civil) o específicas (enfermedades preexistentes, conducción bajo la influencia, práctica de ciertos deportes extremos). Una exclusión mal identificada puede dejar una situación sin cobertura pese al pago de primas. En el recorrido de Claire, una atención a las exclusiones permitió anticipar una cláusula relativa a viajes a ciertos países y negociar una extensión de garantía.

Garantías frecuentes y variantes a conocer

Las garantías se despliegan a menudo según fórmulas diferentes: cobertura en capital, cobertura en cuotas mensuales o por forfait. Los importes cubiertos, el porcentaje de indemnización y los umbrales de invalidez requeridos (por ejemplo, 33 % de invalidez permanente) deben estar explicitados. Algunos contratos ofrecen opciones para cubrir el desempleo, pero estas garantías suelen venir con condiciones estrictas (antigüedad, despido económico). Se recomienda verificar con precisión la naturaleza y la duración de las coberturas.

Ejemplo numérico y caso práctico

Consideremos un ejemplo: un prestatario con un capital pendiente de 200 000 € y una garantía por invalidez que prevé una indemnización a partir del 66 % de incapacidad. Si la cláusula exige un umbral más alto, la indemnización puede ser denegada incluso en caso de invalidez parcial. Este tipo de precisión se encuentra en las condiciones generales y determina la eficacia real de la protección.

Para profundizar las exclusiones frecuentes y comprenderlas mejor, se recomienda una lectura complementaria a través de la guía sobre la comprensión de las exclusiones del seguro de préstamo. Saber identificar estas cláusulas protege su proyecto inmobiliario y evita sorpresas desagradables.

Para cerrar esta sección con una regla de oro: no deje ninguna definición ambigua sin explicación, porque ahí se juega la validez de la cobertura.

Modalidades de indemnización, periodos de carencia y documentos a preparar

Las condiciones generales detallan las modalidades según las cuales el asegurador desencadena y abona la indemnización. Es esencial conocer los plazos para declarar un siniestro, la lista de documentos requeridos (certificados médicos, justificantes de cese de actividad, certificados del empleador) y el calendario de pagos. Una mala comprensión o la omisión de documentos puede ralentizar significativamente la indemnización.

Los periodos de carencia corresponden a un periodo de espera entre la suscripción y el inicio efectivo de las garantías. Varían según la garantía y el asegurador: un periodo para incapacidad temporal de trabajo puede ser de 90 días, mientras que a veces es más corto para el fallecimiento. Conocer estas duraciones permite anticipar y organizar la tesorería en consecuencia.

Procedimiento tipo para la declaración de un siniestro

El procedimiento comienza con una declaración en un plazo fijado por el contrato, a menudo 5 a 30 días según el acontecimiento. Luego vienen los exámenes médicos eventuales, el envío de las piezas justificativas y la evaluación por el servicio de gestión. Cada etapa está enmarcada por las condiciones generales, que precisan los plazos de respuesta y los recursos posibles si se impugna la valoración.

Tabla resumen de los elementos a verificar

| Elemento | Qué hay que verificar | Consecuencia en caso de olvido |

|---|---|---|

| Periodo de carencia | Duración y comienzo de aplicación | Ausencia de cobertura durante el periodo definido |

| Lista de documentos | Certificados médicos, nóminas, certificados | Retraso o denegación del pago |

| Modalidades de pago | Capital único o cuotas mensuales | Impacto en la tesorería y en la amortización del préstamo |

Un ejemplo concreto muestra la importancia de la precisión: tras un percance de salud, un prestatario vio su solicitud puesta en espera porque no había proporcionado el historial médico completo exigido por la cláusula relativa a los antecedentes. El expediente se regularizó, pero el retraso pesó sobre su situación financiera.

Además, existen recursos para evitar gastos superfluos durante la suscripción y la gestión de un contrato de seguro de préstamo. Una guía en línea explica cómo limitar estos costes y optimizar el expediente administrativo.

El consejo operativo es simple: constituya un expediente de siniestro completo antes de la declaración para acelerar el tratamiento y reducir los riesgos de denegación.

Comparar, delegar y negociar: trámites prácticos para elegir el mejor seguro

Esta sección propone un método para comparar las ofertas y utilizar la delegación de seguro a su favor. La libertad de elegir su asegurador (delegación) permite a menudo obtener garantías más adaptadas o una tarifa más competitiva. No obstante, es indispensable confrontar las condiciones generales del seguro propuesto por el banco con las de un seguro externo para verificar las diferencias de cobertura.

Claire utilizó la delegación para obtener un ahorro significativo en sus primas mientras conservaba garantías similares a las ofrecidas inicialmente. Comparó los tipos, las exclusiones y las condiciones de cancelación. Este proceso exige una lectura atenta de las cláusulas de transferencia y de los plazos a respetar para que el nuevo seguro entre en vigor sin interrupción.

Checklist para la comparación de ofertas

- Verificar el alcance de las garantías y su definición precisa.

- Comprobar las exclusiones y las condiciones vinculadas a profesiones de riesgo.

- Comparar los periodos de carencia y las franquicias eventuales.

- Evaluar el coste total durante la duración del préstamo, no solo la prima anual.

- Examinar las condiciones de cancelación y de sustitución del contrato.

Puede ser pertinente consultar un corredor o un comparador dedicado para obtener un panorama completo. Para comprender el papel de los banqueros y de los corredores así como su influencia en el tipo de interés, artículos especializados explican las diferencias y las buenas prácticas a adoptar. Por ejemplo, consultar una guía sobre el papel de los corredores en el seguro de préstamo puede aportar una iluminación valiosa sobre los servicios ofrecidos.

Negociar y fomentar la competencia

La competencia es un palanca poderosa: comparando distintas propuestas, es posible obtener garantías equivalentes a menor coste. La técnica consiste en preparar un expediente sólido, destacar su situación profesional estable y su perfil de salud, y luego solicitar propuestas por escrito. Se pueden solicitar a varios aseguradores o corredores ofertas cuantificadas y detalladas.

Para las personas con especificidades (profesiones de riesgo, antecedentes médicos), existen soluciones dedicadas que a veces ofrecen condiciones adaptadas. Se recomienda mantenerse informado sobre las mejores prácticas para suscribir un seguro de préstamo y sobre los errores frecuentes a evitar durante la suscripción.

En conclusión de esta parte práctica: prepare su expediente, compare con método y no dude en negociar para obtener un contrato que le proteja realmente mientras controla su coste.

Gestionar un siniestro, impugnar una decisión y cambiar de seguro durante la vigencia del préstamo

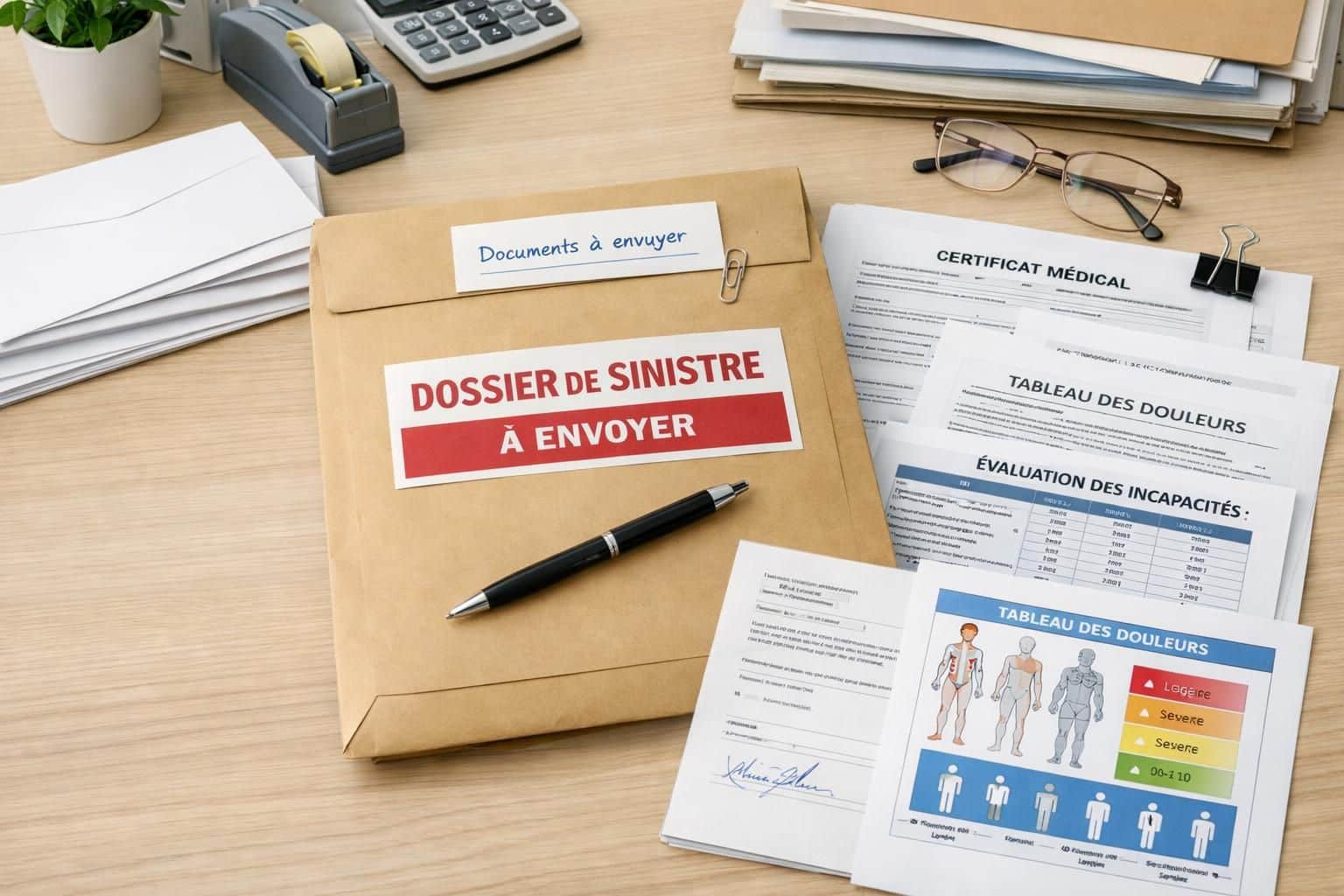

La última sección aborda la gestión práctica de un siniestro, los recursos posibles si se deniega la indemnización y las condiciones para terminar o cambiar el seguro durante la vigencia del préstamo. La lectura atenta de las condiciones generales permite anticipar los pasos a seguir en caso de incidente y preparar los argumentos para defender su expediente.

Cuando ocurre un siniestro, la primera medida consiste en declarar el acontecimiento según las modalidades contractuales. Si se deniega la indemnización, hay que consultar la cláusula que motiva la denegación en el contrato, reunir las pruebas y, en su caso, entablar un diálogo formal con el servicio de reclamaciones. Si la situación no evoluciona, es posible recurrir a un mediador o iniciar acciones jurídicas, apoyándose en la lectura de las condiciones generales y en pruebas documentadas.

Cambiar de seguro durante la vigencia del préstamo

Desde las recientes evoluciones legislativas, las posibilidades de cambiar de seguro durante la duración del préstamo se han multiplicado. Sin embargo, deben respetarse condiciones: plazos de preaviso, equivalencia de garantías y, a veces, el acuerdo del prestamista. Verificar en las condiciones generales el procedimiento de sustitución es imprescindible para evitar una ruptura de cobertura. Un recurso útil para comprender la rescisión y el cambio de contrato permite evitar trampas administrativas.

Caso práctico y recursos

Un prestatario vio su expediente de invalidez rechazado por falta de pruebas médicas. Tras una revisión atenta de las condiciones generales y la aportación de información complementaria, el asegurador aceptó la cobertura parcial. Este caso ilustra la importancia de una documentación completa y de la perseverancia. En caso de callejón sin salida, consultar a un experto o a un mediador suele ser rentable para obtener una solución amistosa.

Para limitar el riesgo de litigio, se aconseja conservar una copia de todas las correspondencias, enviar las cartas por correo certificado si es necesario, y solicitar asistencia jurídica o un corredor especializado. Una lista de acciones concretas incluye: reunir las piezas, enviar una carta explicativa, hacer un seguimiento regular del expediente y recurrir al mediador si es necesario.

Frase clave para esta sección: la preparación documental y el conocimiento preciso de las condiciones generales son las mejores herramientas para obtener una indemnización justa o para lograr un cambio de seguro sin ruptura de garantías.

¿Qué cláusulas hay que comprobar en prioridad en las condiciones generales?

Compruebe en primer lugar las definiciones de las garantías (fallecimiento, invalidez, incapacidad), las exclusiones, los periodos de carencia y la lista de documentos a aportar en caso de siniestro. Asegúrese también de entender las modalidades de rescisión y de sustitución del seguro.

¿Se puede cambiar el seguro del préstamo durante la vigencia del crédito?

Sí, con condiciones: hay que respetar los procedimientos de sustitución previstos, proponer garantías equivalentes e informar al banco según los plazos previstos. Se aconseja comparar detenidamente las ofertas antes de cualquier trámite.

¿Cómo evitar gastos innecesarios durante la suscripción?

Compare las ofertas en función de la duración, negocie las primas, compruebe las opciones facultativas y evite garantías redundantes. Guías prácticas explican cómo reducir los costes sin sacrificar la cobertura.

{kind=link}