Délai pour l’indemnisation assurance décès : comment ça fonctionne en 2026

Face à la perte d’un proche, la question du délai indemnisation et du versement assurance décès devient souvent prioritaire. Cet article décrit, avec précision et exemples concrets, les étapes administratives, les documents indispensables et les recours possibles pour accélérer la procédure. Il met en scène une famille fictive, la famille Martin, afin d’illustrer les situations courantes et les erreurs à éviter. Les informations intègrent les règles légales et les pratiques observées en 2026, tout en offrant des conseils pratiques pour préparer un dossier solide et limiter les retards lors de la réclamation. Enfin, des ressources et liens utiles sont suggérés pour approfondir certains points spécifiques à l’assurance de prêt ou à la gestion des exclusions.

- Points clés : délai légal indicatif de 30 jours à partir du dossier complet pour le versement.

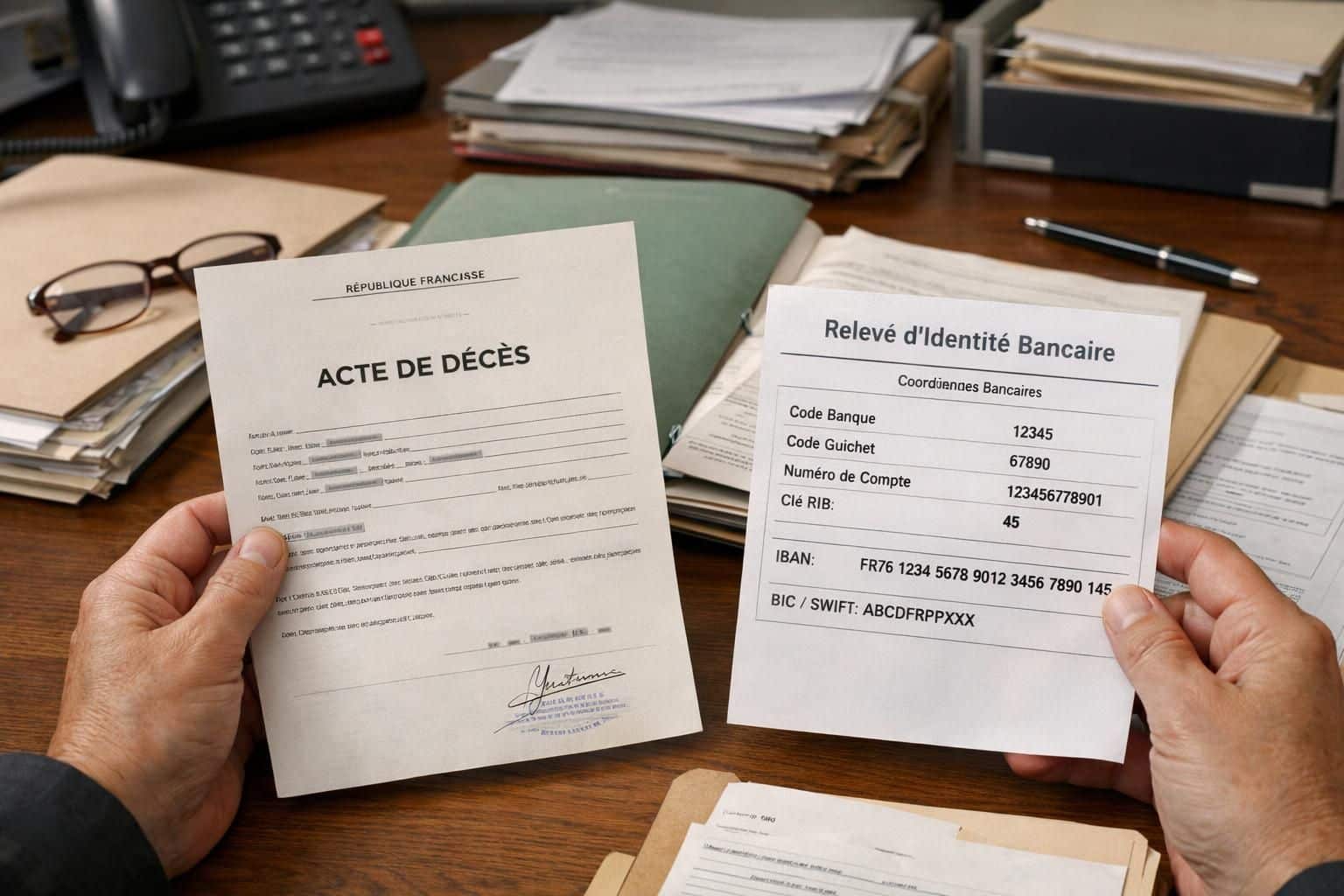

- Pièces essentielles : acte de décès, contrat, RIB, pièce d’identité des bénéficiaires.

- Procédure : la procédure indemnisation démarre dès réception d’un dossier complet ; un manque de justificatif est la principale cause de retard.

- Recours : relancer par écrit puis saisir le médiateur, intérêts légaux possibles après 30 jours.

- Astuce : vérifier et actualiser régulièrement la clause bénéficiaire pour éviter les blocages.

Sommaire :

Délai de versement du capital décès de votre assurance décès en 2026

La première étape pour comprendre le délai indemnisation consiste à distinguer le point de départ du calcul temporel. En pratique, le compteur débute uniquement lorsque l’assureur a reçu un dossier complet. Pour la famille Martin, dont le père est décédé subitement, cela signifie que la réception officielle de l’acte de décès, du contrat et des pièces d’identité a déclenché la procédure.

Le cadre légal et contractuel impose que l’assureur examine les pièces et vérifie l’absence d’exclusions. En 2026, la pratique la plus courante est un délai indicatif de 30 jours après réception des justificatifs pour procéder au versement. Ce laps de temps inclut l’analyse des documents, la vérification de la clause bénéficiaire et la vérification d’éventuelles exclusions liées au contrat. Si des éléments complémentaires sont demandés, le délai se prolonge naturellement.

Dans certains cas particuliers, la règlementation prévoit des délais différents. Par exemple, pour les prestations versées par la Sécurité sociale, les bénéficiaires prioritaires disposent d’un mois pour formuler leur demande, tandis que d’autres bénéficiaires non prioritaires peuvent avoir jusqu’à deux ans selon les règles applicables. Pour l’assurance individuelle privée, la durée dépend souvent des dispositions du contrat et des échanges entre l’assureur et les ayants droit.

Un scénario fréquent : l’assureur constate une clause de carence pour certaines causes de décès (par exemple suicide dans les deux premières années). La famille Martin a été informée d’une vérification complémentaire sur la cause du décès, ce qui a entraîné une attente supplémentaire. En revanche, si le décès est clairement accidentel et couvert par une garantie « accident », le versement peut parfois être accéléré, et certains assureurs débloquent une avance en 48 heures pour les frais urgents.

Il est essentiel de noter que la rapidité du versement est souvent liée à la qualité des pièces transmises. Une photocopie illisible d’une pièce d’identité, un RIB manquant ou une clause bénéficiaire ambiguë sont des raisons fréquentes de blocage. Pour la famille Martin, la correction rapide d’une photocopie illisible a permis de relancer la procédure et d’obtenir le versement principal dans le délai légal. Cette expérience illustre l’importance d’une préparation rigoureuse des documents pour limiter les délais et obtenir une indemnisation décès efficace.

Insight final : pour assurer un versement fluide, veillez à réunir dès l’origine tous les justificatifs demandés et à clarifier la clause bénéficiaire.

Comment fonctionne le versement assurance décès : étapes, pièces et vérifications

La procédure indemnisation s’organise autour d’étapes simples mais strictes. D’abord, la déclaration du sinistre auprès de l’assureur. Ensuite, la transmission des documents assurance décès requis. Enfin, l’instruction du dossier et le versement éventuel. Chaque phase mérite des précautions pour limiter les risques de délai supplémentaire.

Étapes détaillées de la procédure

1) Déclaration : la réclamation assurance se fait par téléphone, courrier ou espace client. Il est recommandé d’envoyer un courrier ou un message sécurisé pour garder une trace.

2) Constitution du dossier : fournir l’acte de décès, une copie du contrat, la preuve d’identité des bénéficiaires et un RIB pour le versement. Selon les contrats, des justificatifs complémentaires peuvent être demandés (certificat médical, rapport d’autopsie, etc.).

3) Contrôle : l’assureur vérifie la conformité et l’étendue de la garantie, en regardant notamment si la cause du décès entre dans les exclusions.

4) Décision et paiement : à réception du dossier complet, le versement assurance décès est généralement réalisé sous 30 jours, sauf motif valable de prolongation.

Tableau pratique des pièces et délais

| Document | Pourquoi | Délai d’instruction typique |

|---|---|---|

| Acte de décès | Preuve du décès | 1 à 7 jours |

| Contrat d’assurance | Permet d’identifier garanties et bénéficiaires | 2 à 14 jours |

| Pièce d’identité du bénéficiaire | Justifie l’identité pour le versement | 1 à 7 jours |

| RIB | Coordonnées bancaires pour le virement | 1 à 3 jours |

Exemple concret : la veuve d’un assuré a transmis ces pièces en version numérique. L’assureur a confirmé la réception et indiqué le numéro de dossier. Le versement a suivi sous deux semaines. Ce cas illustre combien la numérisation facilite la transmission et réduit les délais de contrôle.

Pour mieux comprendre la mise en jeu de garanties liées à des crédits immobiliers, il est utile de consulter des ressources spécialisées. Par exemple, un guide explique en détail comment se passe la mise en jeu de l’assurance de prêt, ce qui est pertinent si le capital décès doit solder un emprunt.

Enfin, certaines assurances proposent des avances ou des déconsolidations partielles pour aider la famille immédiatement. Ces avances exigent souvent un engagement écrit et la transmission rapide des pièces essentielles.

Insight final : une fiche de suivi dès l’envoi des documents réduit considérablement les incertitudes et accélère le versement.

Retards, réclamations assurance et recours : que faire si le versement tarde

Un délai non respecté peut créer une précarité financière importante. Il est donc crucial de connaître les étapes de la réclamation et les moyens de pression légaux. Le cas de la famille Martin, qui a subi un retard dû à une pièce manquante, illustre l’efficacité d’une démarche structurée et tracée.

Actions immédiates en cas de retard

1) Vérifier la réception : confirmer que l’assureur a bien accusé réception du dossier. Conserver l’accusé ou la capture d’écran du formulaire envoyé.

2) Relancer par écrit : adresser une relance courte et factuelle rappelant la date d’envoi, la référence du dossier et la pièce éventuellement manquante.

3) Demander un délai de traitement écrit : cette demande formalise la situation et sert de base en cas de recours.

Recours et indemnités

La législation et la jurisprudence imposent parfois des pénalités lorsque l’assureur dépasse le délai raisonnable. Après 30 jours suivant la réception d’un dossier complet, des intérêts légaux peuvent être dus. En cas de refus de versement, des voies existent : recours amiable, médiation, puis action judiciaire si nécessaire.

Un guide pratique sur les recous en cas de refus détaille les étapes à suivre et les pièces à fournir pour contester une décision défavorable. Il est utile de consulter une source spécialisée afin de préparer un dossier solide : les recours en cas de refus d’assurance de prêt.

Liste des erreurs fréquentes à éviter :

- Envoyer des pièces illisibles ou incomplètes.

- Omettre la référence du contrat ou le numéro de dossier.

- Relancer sans preuve écrite ou sans conserver d’accusé.

Outre la relance écrite, la saisine du médiateur de l’assurance reste une étape efficace avant d’engager une procédure judiciaire. Le médiateur examine le dossier et peut proposer une solution amiable. La médiation est souvent plus rapide et moins coûteuse qu’un procès.

Outil pratique : pour estimer le montant des intérêts en cas de retard ou chiffrer l’impact d’un délai, utiliser un simulateur permet de poser un cadre chiffré lors de la réclamation formelle.

Calculateur : délai et indemnisation (intérêts légaux estimés)

Calculez l’impact d’un retard : entrez le montant du capital et le nombre de jours de retard pour estimer les intérêts légaux applicables en France. (Hypothèse : intérêts simples, base 365 jours — modifiez le taux si nécessaire.)

Insight final : documentez chaque étape, conservez les preuves et n’hésitez pas à recourir au médiateur si la réponse tarde.

Assurance décès et assurance vie : différences, fiscalité et conséquences sur le délai indemnisation

La confusion entre assurance décès et assurance vie est fréquente et peut impacter la compréhension du délai indemnisation. Il est important de distinguer finalités et mécanismes pour anticiper le traitement du dossier.

L’assurance décès a pour objectif principal de garantir un capital ou une rente aux ayants droit au moment du décès. Son objectif est essentiellement protecteur, pas épargne. À l’inverse, l’assurance vie est souvent conçue comme un produit d’épargne et de transmission, avec des règles fiscales spécifiques. Les deux contrats obéissent à des procédures de versement différentes et à des délais qui peuvent varier en fonction de la nature juridique du contrat et des bénéficiaires désignés.

Par exemple, pour une assurance vie, les bénéficiaires doivent parfois fournir des éléments complémentaires pour établir le droit à la prime (preuve de lien, dates, etc.), ce qui peut prolonger l’instruction. Dans le cas d’une assurance décès liée à un crédit immobilier, l’assureur vérifie également que la garantie s’applique pour solder le prêt. Des ressources expliquent les mécanismes spécifiques de l’assurance de prêt et des garanties indispensables : guide complet sur l’assurance de prêt immobilier.

Fiscalement, les capitaux versés au titre d’une assurance décès peuvent, sous conditions, bénéficier d’un régime favorable, mais la situation varie selon le lien de parenté et la date de souscription. Il est recommandé d’anticiper ces aspects lors de la rédaction de la clause bénéficiaire afin d’éviter des complications et des délais supplémentaires lors du paiement.

Cas pratique : Luc, titulaire d’un contrat d’assurance vie transmis à ses deux enfants, a omis d’actualiser la clause après un divorce. La banque et l’assureur ont dû mener une vérification supplémentaire, retardant le versement. Ce type d’exemple montre qu’une mise à jour régulière évite des blocages coûteux.

Enfin, l’existence d’une assurance liée à un prêt impose souvent des formalités supplémentaires pour établir le montant à rembourser au prêteur avant le versement du surplus aux bénéficiaires. Ces étapes peuvent prolonger le délai, mais elles sont nécessaires pour garantir la régularité du versement et la conformité aux obligations contractuelles.

Insight final : une bonne distinction entre produits et une clause bénéficiaire claire sont des leviers puissants pour réduire les délais et sécuriser le versement.

Points à vérifier avant de signer et scénarios pratiques pour accélérer l’indemnisation décès

Avant la souscription, il est indispensable de contrôler plusieurs éléments pour éviter que vos proches ne rencontrent des difficultés lors de la réclamation. Ces vérifications réduisent la probabilité d’un blocage administratif et fluidifient la procédure indemnisation.

Checklist utile avant signature

– Vérifier le montant garanti en adéquation avec les besoins réels (crédits en cours, charges, projets des proches).

– Confirmer la durée de la couverture : une assurance temporaire doit couvrir la période à risque (ex. durée du crédit immobilier).

– Examiner les exclusions et les délais de carence qui pourraient s’appliquer en cas de maladie ou de suicide.

– S’assurer que la clause bénéficiaire est rédigée de façon précise et mise à jour régulièrement.

– Vérifier les modalités de paiement et les conditions de rachat pour garder de la flexibilité.

Des guides spécialisés permettent d’approfondir ces points, notamment concernant les délais de carence qui influencent souvent l’ouverture des garanties : les délais de carence en assurance de prêt.

Scénarios pratiques

Scénario A : décès accidentel d’un souscripteur, dossier complet transmis. Résultat : versement rapide, parfois avance disponible pour couvrir les frais immédiats.

Scénario B : décès intervenant dans la période de carence. Résultat : refus temporaire ou instruction approfondie, nécessitant documents médicaux, ce qui prolonge le délai.

Scénario C : clause bénéficiaire ambiguë. Résultat : conflit entre héritiers, blocage judiciaire possible, délai fortement allongé jusqu’à résolution.

Pour chacune de ces situations, des mesures simples réduisent les délais : conserver une copie électronique du contrat, notifier vos proches sur l’emplacement des documents, actualiser la clause bénéficiaire et conserver une liste des numéros de police et des contacts d’assureur.

Insight final : anticiper et organiser ses documents est la meilleure garantie pour que la procédure soit rapide et sereine pour vos bénéficiaires.

Quel est le délai légal pour le versement de l’assurance décès ?

En règle générale, l’assureur vise un versement sous 30 jours à compter de la réception d’un dossier complet. Ce délai peut être prolongé si des pièces complémentaires sont requises ou si une exclusion doit être examinée.

Que faire en cas de retard ou de refus ?

Conservez toutes les preuves d’envoi, relancez par écrit en indiquant la référence du dossier, puis saisissez le médiateur avant d’envisager une action judiciaire. Des intérêts peuvent être dus après 30 jours si le retard est injustifié.

Quelles pièces fournir pour une réclamation assurance décès ?

Les pièces courantes sont : acte de décès, copie du contrat, pièces d’identité des bénéficiaires et RIB. Selon les cas, un certificat médical ou d’autres justificatifs peuvent être demandés.

L’assurance décès couvre-t-elle le remboursement d’un prêt immobilier ?

Oui si le contrat inclut une garantie emprunteur. Il est essentiel de vérifier les clauses et d’informer la banque ; un guide complet sur l’assurance de prêt explique ces mécanismes en détail.

{kind=link}