Plongez dans un guide clair et pratique pour aborder sereinement les conditions générales d’une assurance de prêt. Face à un contrat dense et souvent rédigé dans un jargon juridique, il est facile de passer à côté d’informations déterminantes : exclusions, délais de carence, modalités d’indemnisation ou encore obligations déclaratives. Le parcours d’une emprunteuse fictive, Claire, servira de fil conducteur pour illustrer chaque étape — de la signature du contrat à la gestion d’un sinistre — afin de montrer, par des exemples concrets, comment éviter les pièges et optimiser la couverture selon sa situation personnelle. Ce texte met l’accent sur les éléments à scruter quand on envisage un prêt immobilier, sur la manière de comparer les offres et sur les démarches à prévoir si l’on souhaite déléguer son assurance ou contester une décision de l’assureur.

Ce dossier s’appuie sur des bonnes pratiques actuelles du marché et renvoie vers des ressources utiles pour approfondir certains points techniques. Il explique également le rôle de la banque et du courtier, les critères permettant de choisir une assurance adaptée, et présente des cas concrets — par exemple comment une maladie préexistante ou un changement professionnel peut impacter une indemnisation. Le ton reste descriptif et enthousiaste pour inciter à la vigilance sans alarmer, en valorisant la connaissance comme outil de protection financière.

Sommaire :

Pourquoi lire attentivement les conditions générales d’assurance de prêt

La première section décrit pourquoi le document des conditions générales mérite une lecture approfondie. Lors de la souscription d’un prêt immobilier, plus de 90 % des emprunteurs prennent une assurance emprunteur, mais beaucoup signent sans véritablement comprendre les engagements pris. Les conditions générales fixent le cadre contractuel : elles définissent les garanties (décès, invalidité, incapacité de travail, perte d’emploi), mais aussi les exclusions, les délais de carence et les modalités pratiques de déclaration d’un sinistre. Comprendre ces éléments dès le départ évite des surprises financières ultérieures.

Pour illustrer, Claire, primo-accédante, découvre lors d’un rendez-vous que son contrat contient une exclusion liée à une pratique sportive qu’elle pratique régulièrement. Cette clause, passée inaperçue, pourrait compromettre une prise en charge en cas d’accident. En comparant les contrats et en posant des questions précises, elle évite de souscrire une option inadaptée.

Les conséquences d’une lecture superficielle

Signer sans examiner les termes peut mener à des refus d’indemnisation. Par exemple, un délai de carence non observé empêche toute prise en charge durant une période définie après la souscription. Certaines polices prévoient également des exclusions pour les maladies préexistantes ou pour des événements survenus dans des circonstances particulières — comme un accident lié à une activité professionnelle à risque. En cas de litige, le point de départ de la discussion est toujours le texte des conditions générales.

Comment aborder le document concrètement

Adopter une méthode structurée facilite la lecture : commencer par repérer les définitions, puis lister les garanties, noter les exclusions et enfin relever les obligations de l’assuré. Une fiche synthétique peut être remplie pour chaque offre afin de comparer facilement les éléments clés. Les emprunteurs trouveront utile de consulter des ressources pratiques pour savoir quelles questions poser au moment de la souscription, par exemple sur les démarches à suivre pour faire jouer la concurrence.

Pour approfondir les étapes qui précèdent et suivent la souscription, une ressource pratique à consulter est disponible sur les étapes clés pour souscrire une assurance de prêt, ce qui aide à structurer vos demandes auprès des assureurs.

En résumé, une lecture attentive transforme un document obscur en outil de prévention et de maîtrise du risque financier.

Décrypter les garanties et les exclusions dans les conditions générales d’assurance de prêt

Cette section se concentre sur l’analyse détaillée des garanties et des exclusions. Les garanties constituent le cœur du contrat : elles précisent ce qui sera pris en charge (capital restant dû ou mensualités), dans quelles conditions et pour quelle durée. Typiquement, un contrat couvrira le décès et la perte totale et irréversible d’autonomie (PTIA), la garantie invalidité permanente totale ou partielle, ainsi que l’incapacité temporaire de travail. Il est crucial de vérifier les définitions exactes de ces notions dans les conditions générales, car elles varient d’un assureur à l’autre.

Les exclusions, quant à elles, limitent la portée de la couverture. Elles peuvent être générales (actes volontaires, guerre civile) ou spécifiques (maladies préexistantes, conduite sous influence, pratique de certains sports extrêmes). Une exclusion mal identifiée peut rendre une situation non couverte malgré des primes payées. Dans le parcours de Claire, une attention portée aux exclusions a permis d’anticiper une clause relative à des voyages dans certains pays et de négocier une extension de garantie.

Garanties fréquentes et variantes à connaître

Les garanties se déclinent souvent selon des formules différentes : prise en charge en capital, prise en charge en mensualités, ou forfait. Les montants couverts, le pourcentage d’indemnisation et les seuils d’invalidité requis (par exemple, 33 % d’invalidité permanente) doivent être explicités. Certains contrats proposent des options pour couvrir le chômage, mais ces garanties sont fréquemment assorties de conditions strictes (ancienneté, licenciement économique). Il est recommandé de vérifier précisément la nature et la durée des prises en charge.

Exemple chiffré et cas pratique

Considérons un exemple : un emprunteur avec un capital restant dû de 200 000 € et une garantie invalidité prévoyant une indemnisation à partir de 66 % d’incapacité. Si la clause exige un seuil plus élevé, l’indemnisation peut être refusée même en cas d’invalidité partielle. Ce type de précision se trouve dans les conditions générales et détermine l’efficacité réelle de la protection.

Pour approfondir les exclusions fréquentes et mieux les comprendre, une lecture complémentaire est recommandée via le guide sur la compréhension des exclusions de l’assurance de prêt. Savoir repérer ces clauses protège votre projet immobilier et évite des mauvaises surprises.

Clore cette section par une règle d’or : ne laissez aucune définition floue sans explication, car c’est là que se joue la validité de la couverture.

Modalités d’indemnisation, délais de carence et documents à préparer

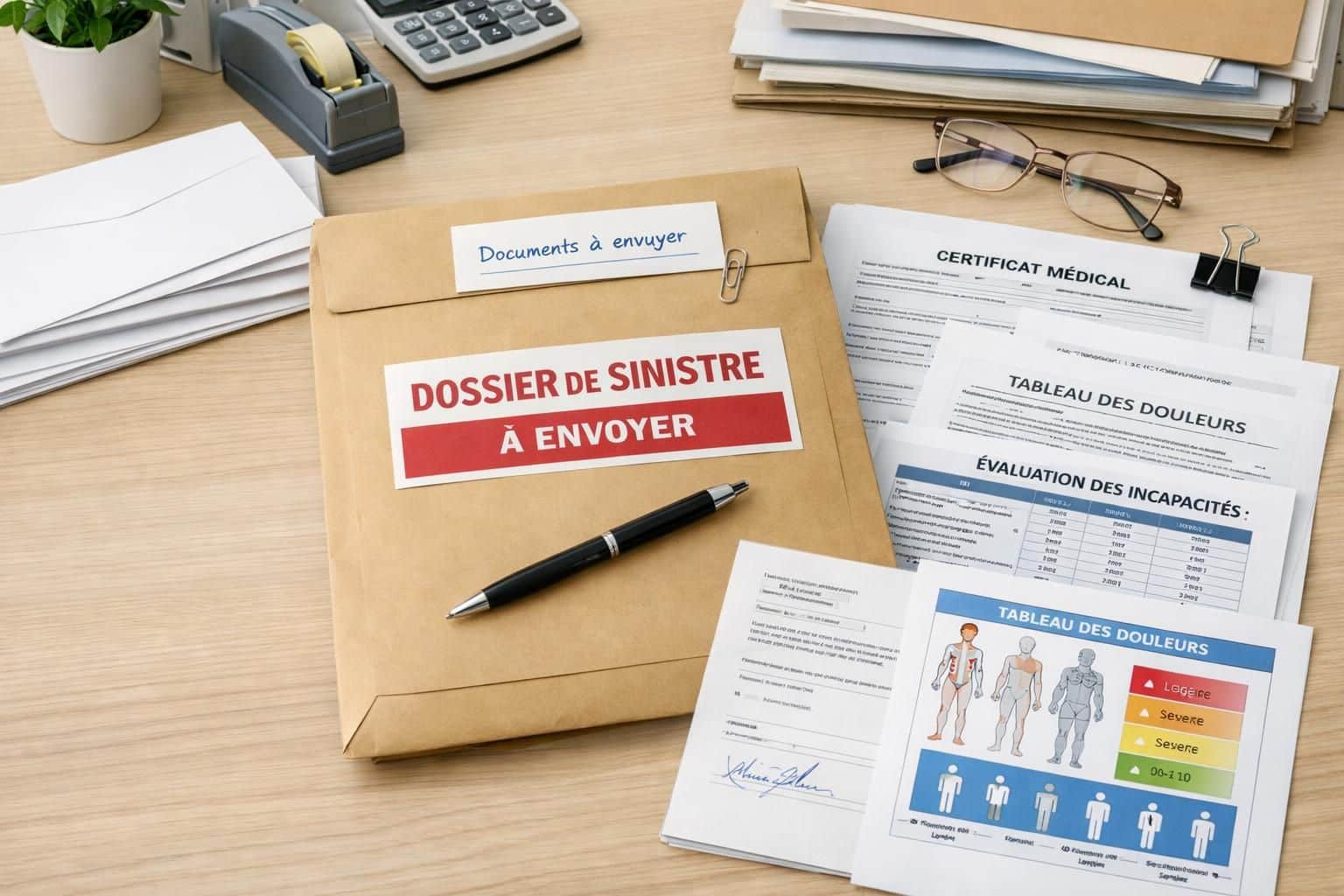

Les conditions générales détaillent les modalités selon lesquelles l’assureur déclenche et verse l’indemnisation. Il est essentiel de connaître les délais de déclaration d’un sinistre, la liste des pièces requises (certificats médicaux, justificatifs de cessation d’activité, attestations employeur) et le calendrier de versement. Une mauvaise compréhension ou une omission de documents peut ralentir significativement l’indemnisation.

Les délais de carence correspondent à une période d’attente entre la souscription et le début effectif des garanties. Ils varient selon la garantie et l’assureur : un délai pour incapacité temporaire de travail peut être de 90 jours, tandis qu’il est parfois plus court pour le décès. Connaître ces durées permet d’anticiper et d’organiser sa trésorerie en conséquence.

Procédure type de déclaration d’un sinistre

La procédure commence par une déclaration dans un délai fixé par le contrat, souvent 5 à 30 jours selon l’événement. Ensuite viennent les examens médicaux éventuels, l’envoi des pièces justificatives et l’évaluation par le service de gestion. Chaque étape est encadrée par les conditions générales, qui précisent les délais de réponse et les recours possibles si l’examen est contesté.

Tableau récapitulatif des éléments à vérifier

| Élément | Ce qu’il faut vérifier | Conséquence en cas d’oubli |

|---|---|---|

| Délai de carence | Durée et début d’application | Absence de couverture pendant la période définie |

| Liste des pièces | Certificats médicaux, bulletins de salaire, attestations | Retard ou refus de versement |

| Modalités de versement | Capital unique ou mensualités | Impact sur la trésorerie et le remboursement du prêt |

Un exemple concret montre l’importance de la précision : après un accroc de santé, un emprunteur a vu sa demande mise en attente parce qu’il n’avait pas fourni l’historique médical complet exigé par la clause relative aux antécédents. Le dossier a été régularisé, mais le délai a pesé sur sa situation financière.

En complément, il existe des ressources pour éviter les frais superflus lors de la souscription et la gestion d’un contrat d’assurance de prêt. Un guide en ligne explique comment limiter ces coûts et optimiser le dossier administratif.

Le conseil opérationnel est simple : constituez un dossier de sinistre complet avant la déclaration pour accélérer le traitement et réduire les risques de refus.

Comparer, déléguer et négocier : démarches pratiques pour choisir la meilleure assurance

Cette section propose une méthode pour comparer les offres et utiliser la délégation d’assurance à son avantage. La liberté de choisir son assureur (délégation) permet souvent d’obtenir des garanties mieux adaptées ou un tarif plus compétitif. Toutefois, il est indispensable d’opposer les conditions générales de l’assurance proposée par la banque à celles d’une assurance externe pour vérifier les différences de couverture.

Claire a utilisé la délégation pour obtenir une économie significative sur ses primes tout en conservant des garanties proches de celles proposées initialement. Elle a comparé les taux, les exclusions et les conditions de résiliation. Cette démarche suppose une lecture attentive des clauses de transfert et des délais à respecter pour que la nouvelle assurance prenne effet sans interruption.

Checklist pour la comparaison des offres

- Vérifier l’étendue des garanties et leur définition précise.

- Contrôler les exclusions et les conditions liées aux professions à risque.

- Comparer les délais de carence et les franchises éventuelles.

- Évaluer le coût total sur la durée du prêt, pas seulement la prime annuelle.

- Examiner les conditions de résiliation et de substitution de contrat.

Il peut être pertinent de consulter un courtier ou un comparatif dédié afin d’obtenir un panorama complet. Pour comprendre le rôle des banquiers et des courtiers ainsi que l’influence sur le taux d’intérêt, des articles spécialisés expliquent les différences et les bonnes pratiques à adopter. Par exemple, consulter un guide sur le rôle des courtiers en assurance de prêt peut apporter un éclairage précieux sur les services offerts.

Négocier et faire jouer la concurrence

La concurrence est un levier puissant : en comparant différentes propositions, il est possible d’obtenir des garanties équivalentes à moindre coût. La technique consiste à préparer un dossier solide, à mettre en avant sa situation professionnelle stable et son profil de santé, puis à demander des propositions écrites. Plusieurs assureurs ou courtiers peuvent ainsi être sollicités pour obtenir des offres chiffrées et détaillées.

Pour les personnes ayant des spécificités (professions à risque, antécédents médicaux), des solutions dédiées existent et offrent parfois des conditions adaptées. Il est recommandé de se tenir informé des meilleures pratiques pour souscrire une assurance de prêt et des erreurs fréquentes à éviter lors de la souscription.

En conclusion de cette partie pratique : préparez votre dossier, comparez avec méthode et n’hésitez pas à négocier pour obtenir un contrat qui vous protège réellement tout en maîtrisant son coût.

Gérer un sinistre, contester une décision et changer d’assurance en cours de prêt

La dernière section aborde la gestion pratique d’un sinistre, les recours possibles si l’indemnisation est refusée, et les conditions pour mettre fin ou changer d’assurance en cours de prêt. La lecture attentive des conditions générales permet d’anticiper les étapes à suivre en cas d’incident et de préparer les arguments pour défendre son dossier.

Lorsqu’un sinistre survient, la première démarche consiste à déclarer l’événement selon les modalités contractuelles. Si l’indemnisation est refusée, il faut consulter la clause motivant le refus dans le contrat, rassembler les preuves et, le cas échéant, engager un dialogue formel avec le service réclamation. Si la situation n’évolue pas, il est possible de saisir un médiateur ou d’engager des actions juridiques, en s’appuyant sur la lecture des conditions générales et sur des preuves documentées.

Changer d’assurance en cours de prêt

Depuis les évolutions législatives récentes, des possibilités de changer d’assurance pendant la durée du prêt se sont multipliées. Cependant, des conditions doivent être respectées : délais de préavis, équivalence des garanties, et parfois l’accord du prêteur. Vérifier dans les conditions générales la procédure de substitution est indispensable pour éviter une rupture de couverture. Une ressource utile pour comprendre la résiliation et le changement de contrat permet d’éviter les pièges administratifs.

Cas pratique et recours

Un emprunteur a vu son dossier d’invalidité rejeté pour manque de preuves médicales. Après une révision attentive des conditions générales et la fourniture d’un complément d’informations, l’assureur a accepté la prise en charge partielle. Ce cas illustre l’importance d’une documentation complète et de la persévérance. En cas d’impasse, consulter un expert ou un médiateur s’avère souvent payant pour obtenir une solution amiable.

Pour limiter le risque de litige, il est conseillé de conserver une copie de toutes les correspondances, d’envoyer les courriers en recommandé si nécessaire, et de solliciter une assistance juridique ou un courtier spécialisé. Une liste d’actions concrètes inclut : rassemblement des pièces, envoi d’une lettre explicative, suivi régulier du dossier et recours au médiateur si besoin.

Phrase-clé pour cette section : la préparation documentaire et la connaissance précise des conditions générales sont les meilleurs outils pour obtenir une indemnisation juste ou pour réussir un changement d’assurance sans rupture de garanties.

Quelles sont les clauses à vérifier en priorité dans les conditions générales ?

Vérifiez d’abord les définitions des garanties (décès, invalidité, incapacité), les exclusions, les délais de carence et la liste des pièces à fournir en cas de sinistre. Assurez-vous aussi de comprendre les modalités de résiliation et de substitution d’assurance.

Peut-on changer d’assurance de prêt en cours de crédit ?

Oui, sous conditions : il faut respecter les procédures de substitution prévues, proposer des garanties équivalentes et informer la banque selon les délais prévus. Il est conseillé de comparer attentivement les offres avant toute démarche.

Comment éviter les frais inutiles lors de la souscription ?

Comparez les offres sur la durée, négociez les primes, vérifiez les options facultatives et évitez les garanties redondantes. Des guides pratiques expliquent comment réduire les coûts sans sacrifier la couverture.

{kind=link}