En 2026, l’assurance de prêt immobilier reste une étape déterminante pour sécuriser un projet immobilier, tout en offrant des leviers concrets d’économies. Ce guide rassemble les notions essentielles, les évolutions réglementaires récentes et des stratégies pratiques pour optimiser votre couverture. À travers le parcours illustratif d’un couple fictif, Claire et Marc, chaque partie décortique une facette différente : définition et fonctionnement, garanties incontournables, impact des lois, astuces pour réduire la facture, et les démarches à suivre en cas de sinistre ou de changement d’assureur. Les lecteurs trouveront des exemples chiffrés, des conseils opérationnels et des références pratiques pour comparer les offres et prendre des décisions éclairées. Ce texte vise à transformer des connaissances souvent négligées en actions concrètes, afin que votre financement devienne à la fois plus sûr et moins coûteux.

Sommaire :

Assurance de prêt immobilier 2026 : définition, rôle et fonctionnement détaillé

Qu’est-ce que l’assurance de prêt immobilier et pourquoi elle compte

L’assurance de prêt immobilier, aussi appelée assurance emprunteur, assure le remboursement du capital restant dû en cas d’événements graves tels que le décès, l’invalidité ou l’incapacité de travail. Cette couverture protège à la fois l’emprunteur et l’établissement prêteur. En pratique, si un emprunteur est déclaré en incapacité temporaire ou décède, la prise en charge par l’assureur évite la défaillance de paiement et préserve le patrimoine familial.

Claire et Marc, jeunes acheteurs, ont rapidement compris que le choix de l’assurance pouvait impacter sensiblement le coût total de leur opération. Au-delà du prix immédiat, la nature des garanties et le mode de calcul (sur capital initial ou capital restant dû) influent sur le budget à long terme et sur la manière dont la protection s’active.

Fonctionnement concret pas à pas

La souscription commence par une évaluation du risque via un questionnaire de santé. Selon l’âge, le montant emprunté et les réponses fournies, des examens médicaux complémentaires peuvent être demandés. La quotité, expression de la part du capital couverte pour chaque co-emprunteur, est ensuite déterminée : 100%/100% pour une couverture maximale, ou une répartition 70%/30% pour optimiser le coût en fonction des revenus.

En cas de sinistre, l’assureur examine le dossier et déclenche la prise en charge conformément aux conditions générales. Certaines garanties comportent des délais de carence ou des franchises (période sans indemnisation), qu’il est essentiel d’anticiper pour éviter les mauvaises surprises.

Types de contrats et conséquences pratiques

Deux grandes familles se distinguent : le contrat groupe, souvent proposé par la banque, et la délégation d’assurance, souscrite auprès d’un assureur externe. Le contrat groupe offre la simplicité mais une tarification standardisée. La délégation permet une personnalisation des garanties et peut conduire à des économies substantielles.

Claire et Marc ont évalué ces options : la délégation s’est révélée plus compétitive pour leur profil jeune et non-fumeur, tandis que le contrat groupe présentait l’avantage d’une gestion intégrée au prêt. Leur décision s’est appuyée sur des simulations comparatives et la lecture attentive de la fiche standardisée d’information.

Pour finir, bien comprendre le mécanisme de l’assurance de prêt immobilier permet d’anticiper ses droits et obligations et d’optimiser la protection du foyer. Une décision éclairée améliore la sécurité du financement et peut réduire significativement le coût global du crédit.

Garanties indispensables et options en assurance de prêt immobilier

Les garanties de base expliquées

Les garanties fréquemment proposées couvrent différents risques essentiels. La garantie décès solde le capital restant dû au bénéfice de la banque, protégeant ainsi les héritiers. La PTIA (Perte Totale et Irréversible d’Autonomie) intervient quand l’assuré devient totalement dépendant. Les garanties d’invalidité se déclinent en IPT (Invalidité Permanente Totale) et IPP (Invalidité Permanente Partielle), qui prennent en charge tout ou partie des échéances selon le taux d’invalidité constaté.

L’ITT (Incapacité Temporaire de Travail) permet la prise en charge des mensualités lors d’un arrêt de travail prolongé, souvent après une franchise de 30, 60 ou 90 jours. La perte d’emploi, lorsqu’elle est proposée, reste une option soumise à de fortes conditions.

Garanties spécifiques et profils à risques

Pour certaines professions ou pratiques sportives, des extensions sont possibles. Un travailleur indépendant peut privilégier une ITT renforcée pour se prémunir contre la baisse d’activité, tandis qu’un amateur de sports extrêmes devra rechercher des clauses adaptées ou accepter une surprime. La personnalisation des garanties aide à concilier protection optimale et maîtrise du coût.

Consultez les recommandations sur les garanties indispensables de l’assurance de prêt immobilier pour approfondir chaque garantie et identifier celles qui correspondent à votre situation.

| Critère | Contrat groupe (banque) | Délégation (assureur externe) |

|---|---|---|

| Taux | Souvent standardisé | Plus compétitif, profilé |

| Personnalisation | Limitée | Élevée |

| Modifications | Restreintes | Flexibles |

| Acceptation | Automatique avec le crédit | Soumise à équivalence des garanties |

La comparaison des garanties doit intégrer les exclusions et les délais de carence. Certaines clauses listent précisément les situations non couvertes ; leur lecture attentive évite des déconvenues au moment d’un sinistre. Pour comprendre comment faire valoir votre assurance, référez-vous aux démarches pratiques détaillées sur les démarches pour faire jouer votre assurance de prêt immobilier.

En conclusion, choisir et ajuster les garanties selon votre profil constitue la première clé pour une assurance efficace et maîtrisée.

Législation, droits et nouveautés 2026 pour l’assurance emprunteur

Évolution légale : de la liberté renforcée aux impacts concrets

Le cadre législatif a évolué depuis la première grande ouverture au marché : la Loi Lagarde a permis la délégation d’assurance, la Loi Hamon a instauré la résiliation dans les 12 mois, et l’amendement Bourquin a rendu possible la résiliation annuelle. La Loi Lemoine, adoptée récemment, représente un tournant majeur en supprimant certaines barrières au droit à la résiliation et en simplifiant les formalités médicales sous conditions.

Ces avancées ont transformé la relation entre banques, assureurs et emprunteurs. Claire et Marc, informés de ces droits, ont utilisé la flexibilité offerte par la loi pour renégocier leur contrat au profit d’une délégation moins chère et plus adaptée à leur profil.

Procédure pour changer d’assurance en cours de prêt

Le changement d’assurance repose sur la présentation d’un contrat alternatif offrant des garanties équivalentes. La banque dispose généralement d’un délai de dix jours ouvrés pour répondre. Si un refus survient, celui-ci doit être motivé et contestable via le médiateur bancaire en cas d’abus.

Pour savoir si un changement est possible et comment l’organiser, la ressource suivante apporte des précisions utiles : changer d’assurance en cours de contrat. Elle décrit les étapes administratives et les critères d’équivalence à vérifier.

Les conséquences pour les emprunteurs et le marché

La libéralisation a stimulé la concurrence, contribuant à une baisse des prix pour certains profils. Toutefois, la délégation reste sous-utilisée par un grand nombre d’emprunteurs, souvent par manque d’information ou par complexité perçue. Les banques ont l’obligation d’expliquer leurs motifs en cas de refus, ce qui renforce la transparence du marché.

En 2026, la digitalisation accélère les démarches : résiliation, souscription et remise d’attestations se font de plus en plus en ligne. Les emprunteurs gagnent ainsi en réactivité et peuvent réaliser des comparaisons en quelques clics. L’extension progressive du droit à l’oubli pour d’anciens malades améliore l’accès à des tarifs normaux pour des profils précédemment pénalisés.

En synthèse, les évolutions légales offrent aujourd’hui des marges de manœuvre substantielles pour réduire les coûts et personnaliser la protection. Profitez de ces droits pour aligner votre assurance sur votre réalité personnelle.

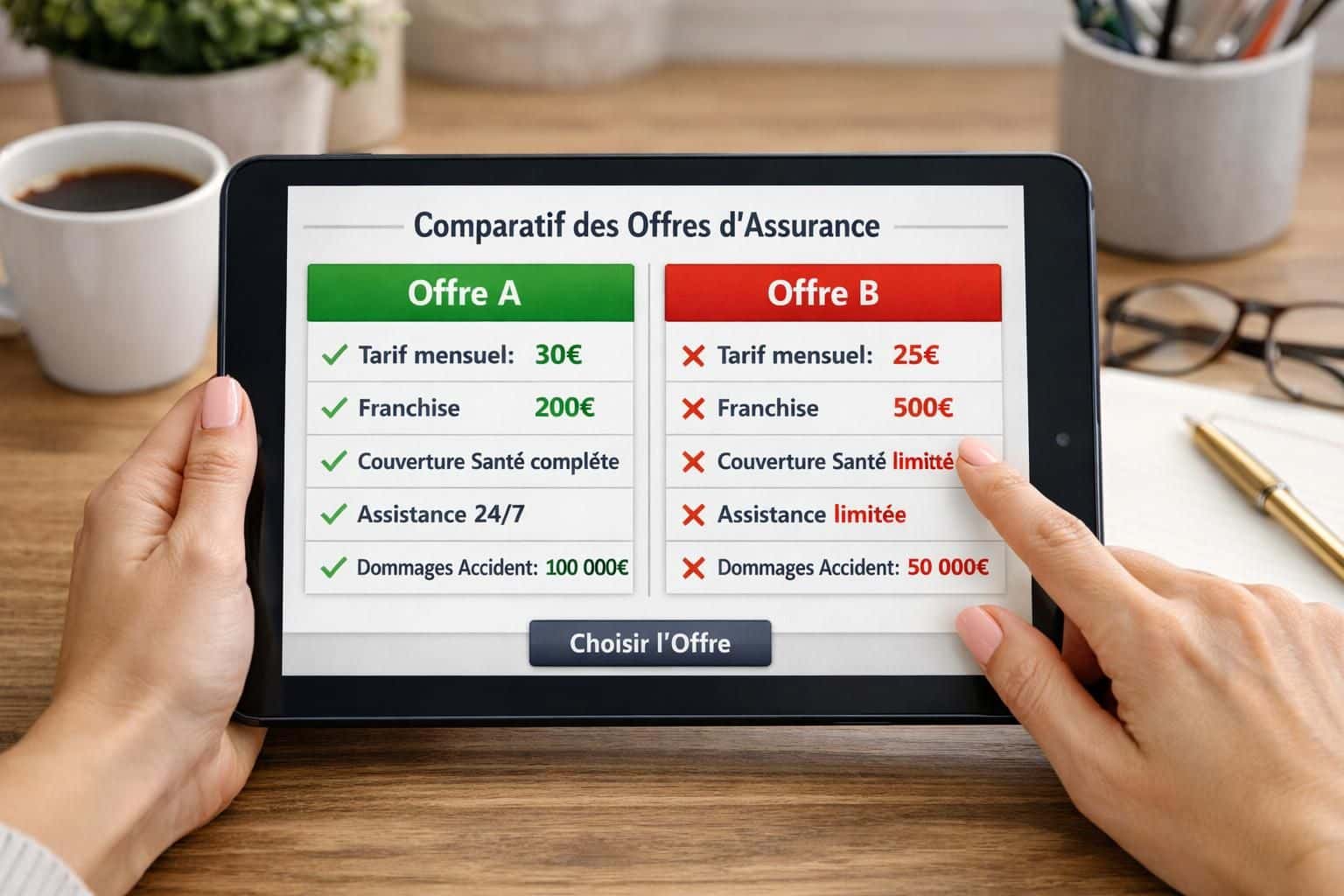

Comment bien choisir son assurance de prêt immobilier et économiser intelligemment

Critères de sélection et erreurs à éviter

Le choix repose sur des critères précis : le TAEA (Taux Annuel Effectif d’Assurance), les garanties incluses, les exclusions, les délais de carence et la méthode de calcul de la prime (sur capital initial versus capital restant dû). Ne pas comparer uniquement le prix apparent est fondamental : un contrat moins cher peut comporter des exclusions coûteuses en cas de sinistre.

Claire et Marc ont mis en concurrence plusieurs offres et étudié la fiche standardisée d’information pour éviter les pièges classiques : garanties non adaptées, franchises importantes, ou exclusions liées à une pratique sportive ou un métier spécifique.

Liste de vérifications avant signature

- Comparer le TAEA et le coût total sur la durée restante du prêt.

- Vérifier la présence et le détail des garanties décès, PTIA, IPT, IPP, ITT et perte d’emploi.

- Contrôler les exclusions et franchises pour chaque garantie.

- Estimer l’impact d’un changement de quotité sur le budget du foyer.

- Consulter des comparateurs indépendants et demander plusieurs devis.

Astuces concrètes pour réduire la facture

Plusieurs leviers permettent de réaliser des économies : opter pour une délégation quand elle est plus compétitive, optimiser la quotité selon la contribution au remboursement, et profiter de l’absence du questionnaire médical pour certains prêts pour éviter les surprimes liées à l’état de santé. L’arrêt du tabac 12 mois avant la souscription peut aussi diminuer la prime.

Un guide pratique pour réduire ses coûts détaille des méthodes complémentaires : comment économiser sur votre assurance de prêt immobilier. Il présente des cas chiffrés et des tactiques de négociation.

Pour conclure cette section, le bon choix combine une lecture attentive des garanties, des simulations précises et l’usage des droits légaux existants pour renégocier ou changer de contrat au bon moment.

Démarches de souscription, gestion des sinistres et cas pratiques

Étapes de souscription digitalisées et documents nécessaires

Le processus de souscription en 2026 est largement numérique : demande de devis, simulation du coût, remplissage du questionnaire de santé (ou son omission sous conditions légales), et signature électronique. Les documents classiques incluent : pièce d’identité, offre de prêt, justificatifs de revenus, et parfois bilans médicaux selon le montant.

Pour connaître précisément chaque étape, un guide détaillé expose la procédure : les étapes pour souscrire une assurance de prêt immobilier. Ce type de ressource aide à préparer un dossier complet et éviter les délais inutiles.

Déclaration et prise en charge d’un sinistre

La déclaration doit être effectuée rapidement, idéalement dans les trois mois suivant l’événement. Les pièces exigées varient selon le type de sinistre : certificat médical, justificatifs d’arrêt de travail, ou acte de décès. L’assureur analyse le dossier puis déclenche la prise en charge selon les termes du contrat. Le délai d’indemnisation en cas de décès est encadré ; des informations pratiques sont disponibles pour mieux appréhender les étapes : délai d’indemnisation en cas de décès.

Un cas concret : Marc, en arrêt de travail prolongé, a suivi la procédure pas à pas, fourni les certificats nécessaires et a pu bénéficier d’indemnités après validation. La clarté des conditions générales et la conservation d’un dossier complet ont facilité le traitement.

Cas pratiques et recommandations opérationnelles

Des situations particulières exigent une vigilance accrue : refus de délégation par la banque, antécédents médicaux, ou changement de situation familiale. En cas de refus injustifié, la saisine du médiateur bancaire est une voie de recours efficace. Les courtiers peuvent aussi apporter une expertise précieuse, notamment pour les profils complexes.

Enfin, la prévention des litiges passe par la conservation de toutes les correspondances, la lecture des clauses et une communication transparente avec la banque et l’assureur. Une gestion proactive permet de sécuriser l’investissement immobilier tout en limitant les coûts imprévus.

Cette section synthétise les démarches incontournables et offre des repères concrets pour agir avec sérénité en cas de besoin.

L’assurance de prêt immobilier est-elle obligatoire ?

La loi n’impose pas formellement l’assurance emprunteur, mais toutes les banques la demandent pour garantir le remboursement du prêt. Il est possible de choisir une délégation d’assurance offrant des garanties équivalentes.

Peut-on changer d’assurance en cours de prêt ?

Oui. Depuis les récentes évolutions législatives, il est possible de changer d’assurance à tout moment à condition de présenter un contrat offrant des garanties équivalentes. La banque dispose d’un délai de 10 jours ouvrés pour répondre.

Comment réduire le coût de son assurance emprunteur ?

Comparer plusieurs offres, optimiser la quotité, profiter de la suppression du questionnaire médical pour certains prêts, arrêter de fumer avant la souscription, et choisir une prime sur capital restant dû sont quelques leviers concrets pour baisser le coût.

{kind=link}