Face à un projet immobilier, choisir une assurance de prêt réellement adaptée à vos besoins change tout : elle sécurise le remboursement, protège vos proches et peut réduire sensiblement le coût total du financement. Cet article détaille, avec des exemples concrets et un fil conducteur centré sur le couple fictif Sophie et Karim, pourquoi il est essentiel d’opter pour une couverture sur mesure plutôt qu’une solution standard. Vous découvrirez les garanties incontournables, les options pertinentes selon les profils, les astuces pour négocier et déléguer votre assurance, ainsi que les démarches pratiques à connaître en 2026 pour optimiser votre budget et votre sérénité.

Sommaire :

Guide ultime : pourquoi une assurance de prêt sur-mesure sécurise votre projet immobilier

Lorsque Sophie et Karim ont commencé à préparer leur dossier pour l’achat d’un appartement en 2026, la question de l’assurance emprunteur est rapidement devenue centrale. Le prêteur exigeait une protection, mais leur profil — deux revenus, l’un intermittent, l’autre salarié en CDI — rendait la solution « standard » proposée par la banque peu adaptée. Ils ont alors étudié les alternatives et compris que l’assurance de prêt sert à la fois l’emprunteur et l’établissement prêteur.

Pour l’emprunteur, la couverture prend en charge le remboursement du capital en cas de décès, d’invalidité ou de perte totale et irréversible d’autonomie (PTIA), évitant ainsi aux proches de faire face au fardeau de la dette. Pour la banque, l’assurance diminue le risque de non-remboursement et sécurise le TAEG du crédit. Cette double fonction explique pourquoi, bien que non obligatoire légalement, l’assurance de prêt est quasi systématiquement demandée par les banques.

La différence entre une assurance groupe et une assurance individuelle est cruciale. La première est souvent incluse dans le package bancaire et offre une protection standardisée. La seconde, souscrite via délégation d’assurance, peut être calibrée sur les risques réels des emprunteurs et permettre des économies substantielles si le profil médical et professionnel s’y prête. Sophie et Karim ont par exemple réduit leur prime annuelle en choisissant une délégation mieux adaptée à leurs quotités et à leur âge respectif.

La loi Lemoine a renforcé la liberté des emprunteurs : possibilité de changer d’assurance à tout moment (hors exceptions contractuelles), dispense de questionnaire de santé pour certains prêts, et une obligation pour les assureurs d’intégrer la garantie « aide à la famille » dans au moins une offre depuis juillet 2025. Ces évolutions rendent la comparaison des offres plus profitable qu’auparavant et favorisent l’ajustement périodique de la couverture en fonction des changements de situation.

L’analyse du besoin doit considérer la durée du prêt, l’âge des emprunteurs, leur état de santé, le type d’activité professionnelle et la présence d’autres protections (mutuelle, assurance vie). Un exemple concret : un salarié en CDI proche de la retraite aura des besoins différents d’un indépendant jeune. Ainsi, un calcul simple de la quotité (part de capital couverte par chaque co-emprunteur) et une simulation sur la durée du prêt permettent d’identifier la solution la plus efficace financièrement et en termes de garanties. Insight : une assurance sur-mesure protège le projet tout en optimisant le coût, il est essentiel d’évaluer ces paramètres avant la signature du prêt.

Assurance emprunteur : garanties essentielles, exclusions et tableau comparatif

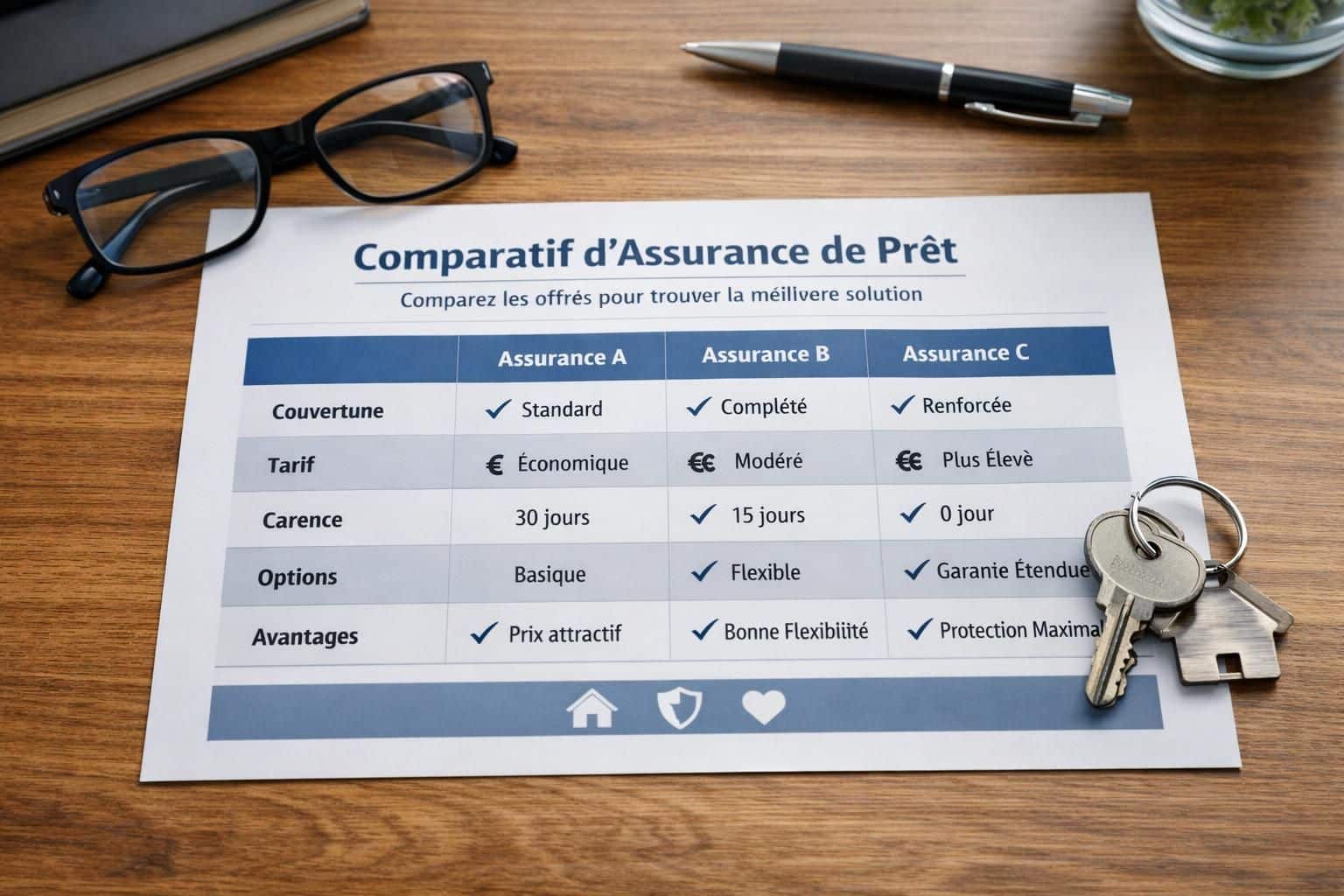

Pour comprendre pourquoi une assurance adaptée est indispensable, il faut examiner les garanties essentielles et leurs modalités d’application. Sophie et Karim ont étudié chaque garantie afin d’éviter les mauvaises surprises après la signature. Les garanties obligatoires habituelles sont le décès, la PTIA et l’invalidité permanente totale (IPT). À ces garanties de base peuvent s’ajouter l’invalidité permanente partielle (IPP), l’incapacité temporaire totale de travail (ITT) et des options telles que la perte d’emploi.

Chaque garantie comporte des conditions spécifiques : délais de carence, franchises, taux d’invalidité requis, et exclusions liées à des activités à risque ou à des pathologies préexistantes. Par exemple, pour l’ITT, une période de franchise souvent fixée à 90 jours peut s’appliquer avant la prise en charge des mensualités. Sophie, travaillant dans la petite enfance, a vérifié les exclusions liées aux maladies non objectivables (MNO) comme le burn-out, souvent couvertes seulement si une option spécifique est souscrite.

Le tableau ci-dessous synthétise l’application des garanties selon l’usage (résidentiel ou locatif) et les conditions usuelles de couverture. Il permet de comparer rapidement ce que chaque garantie protège et dans quelles circonstances.

| Garantie | Application à l’achat résidentiel | Application à l’achat locatif | Conditions de couverture |

|---|---|---|---|

| Décès | Obligatoire | Obligatoire | Remboursement du capital restant dû selon la quotité |

| PTIA | Obligatoire | Obligatoire | Remboursement si assistance quotidienne nécessaire |

| IPT | Obligatoire | Facultative | Couvre l’invalidité au taux >66% |

| IPP | Obligatoire | Facultative | Invalidité entre 33% et 66% |

| ITT | Obligatoire | Facultative | Prise en charge après délai de franchise |

| Perte d’emploi | Facultative | Facultative | Souvent limitée aux licenciements économiques |

Pour aller plus loin, il est essentiel de lire les exclusions et conditions générales. Des ressources en ligne permettent de comparer facilement les offres et d’évaluer les pénalités, la transparence des clauses et l’impact sur le coût total. Un bon point de départ est la comparaison des offres d’assurance de prêt pour identifier les contrats les plus compétitifs et les garanties réellement utiles.

Insight : maîtriser le détail des garanties et leurs exclusions évite des mauvaises surprises et permet de choisir une couverture réellement utile pour votre situation.

Comment réduire le coût et négocier : délégation, surprime et lois en vigueur

La stratégie de Sophie et Karim pour réduire le coût de l’assurance a reposé sur trois leviers : délégation d’assurance, négociation des quotités et optimisation des franchises. La délégation permet de souscrire chez un assureur externe si le contrat offre des garanties équivalentes à celles exigées par la banque. Elle est souvent la clé pour diminuer la prime annuelle sans diminuer la protection.

Les emprunteurs doivent également prendre en compte la notion de surprime. Certaines professions à risque ou antécédents médicaux entraînent une majoration tarifaire. Face à cela, il est possible de négocier le tarif en fournissant des justificatifs d’amélioration de l’état de santé, une stabilisation professionnelle ou en optant pour des franchises plus longues pour alléger la prime.

La législation récente facilite la mobilité : la loi Lemoine permet de changer d’assurance à tout moment, sans attendre la date anniversaire, sous réserve d’équivalence des garanties. Cela encourage à effectuer des simulations régulières et à refaire jouer la concurrence. Des outils de comparaison en ligne et l’accompagnement d’un conseiller permettent d’identifier les économies potentielles et les clauses à surveiller. Un article pratique sur comparer les offres d’assurance de prêt fournit des conseils concrets pour analyser les contrats.

Autre piste : réduire le coût en ajustant la quotité selon la situation familiale. Un couple peut choisir une répartition 50/50 ou 100/100 pour une protection renforcée ; chaque option a un impact direct sur la prime. Des solutions spécifiques existent pour faire baisser le coût de l’assurance, comme la mutualisation des garanties ou le regroupement des contrats, détaillées dans des guides pratiques et comparatifs.

En 2026, les innovations dans le secteur (télémédecine, évaluations numériques du risque) permettent parfois d’obtenir des tarifs plus favorables pour les profils sains. Enfin, la transparence des documents et la possibilité de changer à tout moment poussent à comparer régulièrement : faire jouer la concurrence peut générer des économies notablement supérieures aux frais administratifs éventuels. Pour des stratégies concrètes, consulter les solutions pour réduire le coût de l’assurance de prêt aide à structurer une négociation efficace.

Insight : combiner délégation, négociation des conditions et suivi régulier du marché permet de préserver la qualité de la couverture tout en limitant le coût sur la durée du prêt.

Cas particuliers : professions à risque, maladies chroniques, co-emprunteurs et quotités

Certains profils demandent une attention particulière. Les pompiers, militaires, sportifs professionnels ou personnes exposées à des risques spécifiques peuvent se voir appliquer des surprimes ou des exclusions. Sophie a un oncle pompier qui a rencontré une surprime élevée ; il a choisi un contrat individuel négocié pour limiter l’impact financier sans renoncer à une couverture adaptée.

Les maladies chroniques constituent un autre enjeu majeur. Des pathologies comme le diabète ou certaines affections cardiaques peuvent augmenter les primes ou conduire à des exclusions. Toutefois, la situation peut évoluer : un suivi médical régulier, des bilans améliorés et des certificats attestant de la stabilisation d’une maladie peuvent justifier une renégociation ultérieure. Il est donc conseillé de garder une documentation médicale à jour et de solliciter un réexamen périodique du dossier auprès de l’assureur.

Pour les co-emprunteurs, la question des quotités est fondamentale. La somme des quotités doit couvrir au minimum 100% du capital, mais aller jusqu’à 200% est fréquent pour une protection renforcée. Par exemple, si l’un des co-emprunteurs est plus âgé, il peut être assurée à une quotité moindre afin de limiter le coût global. Chaque configuration a des effets directs sur la prime, la répartition des risques et la protection des héritiers en cas de sinistre.

Enfin, certaines situations particulières comme la restructuration de dette, un projet locatif ou un investissement nécessitent une attention différente. Des ressources détaillées et des comparatifs aident à évaluer les conséquences et à choisir la couverture adaptée pour ces cas. Un guide sur les solutions pour faire baisser le coût de l’assurance et des articles spécialisés sur l’impact de la santé apportent des éléments concrets pour ces profils spécifiques.

Insight : anticiper les profils à risque et adapter la quotité permet d’équilibrer protection et coût, tout en laissant la possibilité d’ajustements futurs.

Démarches pratiques pour souscrire, gérer et changer son assurance de prêt au quotidien

La démarche de souscription suit des étapes précises : réception de la fiche standardisée d’information par la banque, comparaison des offres, questionnaire de santé (dispense possible selon conditions), validation par l’organisme prêteur. Sophie et Karim ont conservé chaque document : fiches, devis, et courriers d’acceptation, ce qui a facilité la gestion et les futures démarches.

Voici une liste pratique des étapes à suivre pour gérer efficacement son assurance :

- Récupérer la fiche standardisée fournie par la banque pour comparer les offres.

- Faire réaliser plusieurs devis auprès d’assureurs externes et vérifier l’équivalence des garanties.

- Remplir le questionnaire de santé avec rigueur et conserver une copie des pièces justificatives.

- Négocier les quotités et les franchises pour ajuster le coût en fonction des besoins réels.

- Profiter de la loi Lemoine pour changer d’assurance à tout moment si une offre plus avantageuse apparaît.

Il est également utile de connaître les documents nécessaires : pièces d’identité, RIB, relevés de carrière pour professions spécifiques et rapports médicaux si demandés. Des guides pratiques expliquent comment assembler et présenter un dossier solide afin d’éviter les refus et les retards. Gérer son assurance au quotidien implique aussi d’anticiper les évolutions personnelles : naissance, changement de travail, maladies et améliorations de la santé qui peuvent justifier une renégociation.

En cas de sinistre, la déclaration rapide et la fourniture des pièces justificatives accélèrent l’indemnisation. Les recours en cas de refus sont possibles : médiation, recours gracieux et, en dernier recours, actions juridiques. Pour vous accompagner, des ressources en ligne et des conseillers spécialisés apportent des exemples concrets et des checklists pratiques.

Insight : une gestion proactive, documentaire et régulière de l’assurance de prêt garantit une protection adaptée et des économies sur la durée.

L’assurance de prêt est-elle vraiment obligatoire pour obtenir un crédit immobilier ?

Sur le plan légal, elle n’est pas strictement obligatoire, mais les banques l’exigent quasiment toujours pour accorder un prêt. Vous pouvez déléguer l’assurance à un assureur externe si les garanties sont équivalentes.

Comment comparer efficacement plusieurs offres d’assurance emprunteur ?

Utilisez la fiche standardisée fournie par la banque, demandez plusieurs devis, comparez les garanties, exclusions, délais de carence et tarifs. N’hésitez pas à consulter des comparatifs en ligne et des ressources spécialisées.

Qu’est-ce que la quotité et comment la choisir entre co-emprunteurs ?

La quotité correspond à la part du capital couverte par chaque emprunteur. Elle doit couvrir au minimum 100% du prêt. Ajustez la répartition selon l’âge, le revenu et les besoins de protection de chaque co-emprunteur.

Peut-on changer d’assurance de prêt en cours de crédit ?

Oui. La loi Lemoine facilite le changement d’assurance à tout moment pour une offre présentant des garanties équivalentes. Cela permet d’optimiser le coût et la couverture en fonction de l’évolution de votre situation.

{kind=link}